0 引言

黄河流域制造业产业结构相对单一,技术密集型企业发展较弱,产业链自主创新能力欠缺,导致高技术、高附加值产品比重偏低,近些年流域内制造业面临转型升级等问题,急需寻找新的推动力来实现高质量发展[1]。数字经济作为目前经济增长与传统产业转型升级的新动能,对于各领域提高资源配置效率、促进产业升级和提升生产效率具有重要意义。截至2023年,数字经济占中国GDP的比重达到42.8%,已成为中国经济发展的重要驱动力,为较为落后的黄河流域制造业高质量发展带来了新机遇。近些年,黄河流域各省(区)数字经济发展水平一直在稳固提升[2],流域内各区域利用数字技术的企业数量正在逐渐增加,其中流域下游地区利用数字技术的企业数量最多[3]。因此,要实现黄河流域制造业高质量发展,须持续推动数字经济与制造业的耦合发展,坚持数字技术驱动,引领数字产品制造业与制造业产业数字化的共同发展[4]。

当前,针对数字经济与制造业的耦合发展,学界也进行了一定的讨论。首先,对数字经济与制造业耦合协调发展进行了定性分析。数字经济与制造业的深度融合促进了产业的转型升级,推动了新技术、新链条和新模式的不断涌现,为制造业的高质量发展注入了新活力[5-8]。数字经济促进了制造业企业效率提升[9],通过提高要素配置效率[10],提升了市场的运营效率[11]。物联网、大数据分析、人工智能等技术的运用,可以实现产业间的互联互通与产业链数智化转型,从而促进制造业高质量发展[12-14]。其次,学者们对数字经济与制造业耦合协调发展进行了定量分析。任保平等[15]通过研究2012—2021年中国30个省(区)的数字经济与制造业耦合协调度,发现数字经济与制造业的融合发展是漫长复杂的过程,需加强驱动要素投入以促进数字经济与制造业融合发展。阳立高等[16]基于耦合协调理论,运用容量耦合系数模型,发现中国数字经济与制造业尚处于中度融合阶段,融合发展水平由东向西、由高等级城市向低等级城市依次递减。对于黄河流域的研究,赵瀚穹等[17]利用耦合协调模型与相对发展模型,研究了2011—2020年黄河流域数字经济与制造业高质量发展的耦合协调水平及驱动因素,发现耦合协调度持续上升,科技创新、人力资本等因素驱动了耦合协调的发展。综上,现有研究对数字经济与制造业高质量耦合发展展开了较为丰富的探讨,但存在以下不足:一是针对黄河流域数字经济与制造业高质量发展耦合协调的相关研究较少,鲜有研究分析黄河流域数字经济与制造业高质量发展耦合协调的动态变化;二是缺乏黄河流域数字经济与制造业高质量发展耦合协调的主要障碍因素研究,且对流域内各区域数字经济与制造业高质量耦合发展差异分析不足。故本文构建数字经济与制造业高质量发展评价体系,考察黄河流域整体与各区域数字经济与制造业高质量发展的耦合协调关系与时空演变特征,并通过测算障碍因子,揭示影响耦合协调发展的主要因素,为黄河流域数字经济与制造业高质量发展提供经验证据。

1 研究区概况

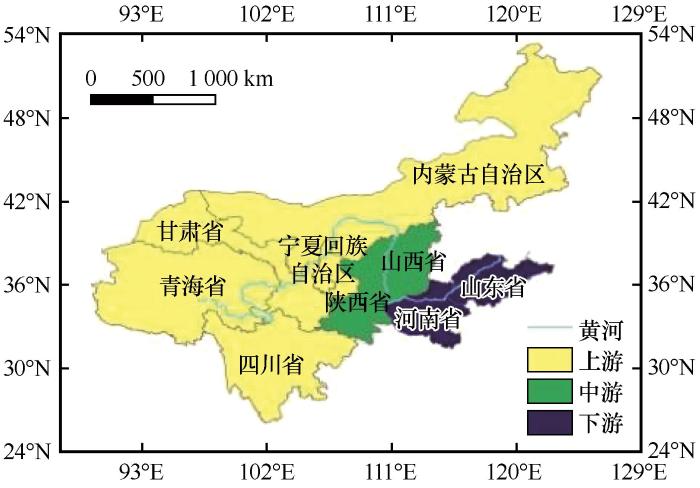

黄河流域西起巴颜喀拉山,东临渤海,流域从西到东横跨青藏高原、内蒙古高原、黄土高原和黄淮海平原,流经青海、山东等九省(区),干流全长5 464 km,流域面积75.24万km2,人口规模约为4.2亿,经济总量约占全国的25%[18-19]。黄河流域上游地区依托资源优势发展能源和原材料工业,中游地区以农业和工业为主,下游地区则以服务业和高新技术产业为发展方向[20-22]。黄河流域制造业以钢铁、化工等传统重工业为主,不仅产业结构相对单一,存在产业同质化问题,而且造成了生态破坏与环境污染。流域内制造业发展也存在不平衡问题,中下游地区制造业发展水平较高,而上游地区则相对落后。近些年,流域内制造业数字化改革正在稳步推进,但由于经济发展较为落后,对科技创新的支持能力较弱,限制了制造业产业链的升级和新兴产业的发展。因此,考察数字经济与制造业发展耦合协调对推动黄河流域经济增长具有一定的现实意义。为便于研究,将青海、四川、甘肃、宁夏与内蒙古划为流域上游;将山西、陕西划为流域中游;将河南、山东划为流域下游(图1)。

图1

图1

研究区域

Fig.1

The location of research area

2 研究方法

2.1 评价指标体系

结合黄河流域数字经济与制造业发展现状,并参考相关文献,构建数字经济与制造业高质量发展评价指标体系(表1)。从数字基础设施、数字产业发展以及数字普惠金融3个层面构建数字经济发展指标。对数字基础设施的测度,参考了相关学者的研究成果[23],采用互联网接入端口数、IPV4个数、域名数、移动电话普及率与单位面积长途光缆长度5个指标进行衡量。数字产业发展通过信息化企业数、每百家企业拥有网站数、电商交易额与电商交易活动企业比重以及软件业务收入共同衡量。数字普惠金融由北京大学数字金融研究中心和蚂蚁金服集团共同编制的数字普惠金融指数进行衡量[24]。制造业高质量发展指标则结合指标的现实性与科学性,选取技术创新、绿色发展、开放程度、经济效益与产业协调5个视角作为衡量制造业高质量发展的综合特征,并据此选择15项二级指标进行衡量。

表1 指标构建说明

Table 1

| 子系统 | 准则层 | 二级指标 | 指标属性 |

|---|---|---|---|

| 数字经济发展 | 数字基础设施(B1) | 互联网接入端口数(C1) | 正 |

| IPV4个数(C2) | 正 | ||

| 域名数(C3) | 正 | ||

| 移动电话普及率(C4) | 正 | ||

| 单位面积长途光缆长度(C5) | 正 | ||

| 数字产业发展(B2) | 信息化企业数(C6) | 正 | |

| 每百家企业拥有网站数(C7) | 正 | ||

| 电商交易额(C8) | 正 | ||

| 电商交易活动企业比重(C9) | 正 | ||

| 软件业务收入(C10) | 正 | ||

| 数字普惠金融(B3) | 覆盖广度(C11) | 正 | |

| 使用深度(C12) | 正 | ||

| 数字化程度(C13) | 正 | ||

| 制造业高质量发展 | 技术创新(B4) | 研发投入强度(C14) | 正 |

| 人均发明专利数(C15) | 正 | ||

| 研发人员数(C16) | 正 | ||

| 绿色发展(B5) | 能源消耗量(C17) | 负 | |

| 二氧化硫排放量(C18) | 负 | ||

| 工业固体废物产生量(C19) | 负 | ||

| 废水化学含氧量(C20) | 负 | ||

| 开放程度(B6) | 外商投资度(C21) | 正 | |

| 外资开放度(C22) | 正 | ||

| 经济效益(B7) | 制造业增长速度(C23) | 正 | |

| 制造业企业利润率(C24) | 正 | ||

| 制造业劳动生产效率(C25) | 正 | ||

| 产业协调(B8) | 制造业产值比重(C26) | 正 | |

| 产业结构高级化(C27) | 正 | ||

| 第三产业增加值占比(C28) | 正 |

2.2 耦合协调度模型

耦合协调度模型可以分析两系统彼此影响程度和相互的作用关系,耦合协调度越大,表明数字经济与制造业高质量发展之间的耦合情况越好,整个系统结构越趋于稳定[25]。首先对两系统发展水平进行测度,然后构建耦合协调度模型,计算其耦合协调度。

计算二级指标权重:

式中:

加权求和计算两系统综合得分:

在此基础上计算耦合度:

表2 耦合度与耦合协调度分类标准

Table 2

| 类别 | 取值范围 | 等级 |

|---|---|---|

| 耦合度(C) | [0,0.2] | 失调衰退 |

| (0.2,0.4] | 濒临失调 | |

| (0.4,0.6] | 过渡协调 | |

| (0.6,0.8] | 基本协调 | |

| (0.8,1] | 高度协调 | |

| 耦合协调度(D) | [0,0.1] | 极其失调 |

| (0.1,0.2] | 严重失调 | |

| (0.2,0.3] | 中级失调 | |

| (0.3,0.4] | 轻微失调 | |

| (0.4,0.5] | 接近失调 | |

| (0.5,0.6] | 勉强协调 | |

| (0.6,0.7] | 初步协调 | |

| (0.7,0.8] | 中级协调 | |

| (0.8,0.9] | 良好协调 | |

| (0.9,1] | 高度协调 |

2.3 障碍度模型

数字经济与制造业高质量发展耦合协调水平与两个子系统各准则层及其要素关系密切,为有效促进两者协调发展,引入障碍度模型识别系统障碍程度[27]:

式中:

3 结果与分析

3.1 数字经济与制造业高质量发展水平

3.1.1 数字经济与制造业高质量发展时序变动

2011—2022年,黄河流域数字经济发展水平呈上升趋势,数字经济发展指数由0.035上升至0.166(图2)。2011年黄河流域数字经济还有待发展,流域内数字经济发展指数均值为0.035,随着互联网技术在黄河流域的普及与数字基础设施的陆续构建,黄河流域数字经济发展水平持续进步,在2016年数字经济发展指数超越0.1。2017年推进数字经济发展首次写入政府工作报告,黄河流域各省(区)积极响应中央号召,完善数字基础设施建设,积极推动数字技术在各领域应用,有效促进了数字经济的发展,其水平在接下来几年内持续增长。数字经济发展对社会的重要性越来越高,黄河流域加大了对数字经济的重视程度,流域内各省(区)通过提升数据要素应用率与数字设施覆盖度,使得数字经济发展水平上升至0.166。黄河流域制造业高质量发展水平虽有所波动,但总体上也呈上升趋势。黄河流域制造业高质量发展指数在2011—2014年较为稳定,而后开始持续提升,由2015年的0.077到2017年涨至0.101。在随后的三年,制造业高质量发展水平又进入一个相对稳定的阶段。从2020年开始,制造业高质量发展水平有较大的跃升,各省(区)通过促进生产要素的有序流动和产业的合理分布,构建起协调发展的产业布局,并针对发展不平衡问题采取有效对策,形成制造业新的经济增长推动力,制造业高质量发展指数在2022年达到峰值(0.143)。

图2

图2

2011—2022年数字经济与制造业高质量发展指数

Fig.2

Digital economy and high-quality development of manufacturing industry in 2011-2022

3.1.2 数字经济与制造业高质量发展空间差异性

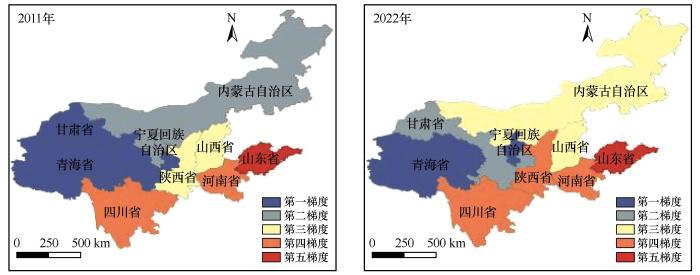

基于最佳自然断点法将2011—2022年黄河流域数字经济与制造业高质量发展水平分别划分为5个梯度,从第一至第五梯度数字经济与制造业高质量发展水平依次上升。黄河流域数字经济发展水平存在显著的省际空间差异,2011年与2022年黄河流域数字经济发展区域分布均较为集中,其中下游区域的河南与山东数字经济发展水平最高,处于第四、五梯度(图3)。山东是中国经济大省,拥有强大的经济基础为数字经济发展提供了良好的条件,河南在信息基础设施建设方面投入巨大,在交通、通信等基础设施建设方面发展也较为完善,促进了区域数字经济的协同发展。流域中游的山西与陕西数字经济发展水平处于中等,而上游区域青海、甘肃、内蒙古等省(区)均位于第一、第二梯度,数字经济发展水平相对落后。上游各省(区)经济总量相对较小,数字基础设施相对不足,同时省(区)内顶尖高校较少,缺乏相应的数字技术人才,限制了数字经济的发展速度。同时,上游区域与周边地区的协同发展不够,难以形成区域数字经济联动效应,限制了数字经济的发展空间和投资力度。

图3

图3

数字经济发展水平空间分布

Fig.3

Spatial distribution of digital economy development level

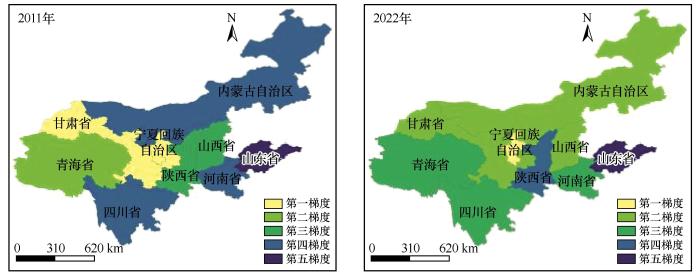

黄河流域制造业高质量发展水平同样存在显著的空间差异,2011年黄河流域制造业高质量发展水平较高的区域主要集中在黄河流域下游,其中河南与山东制造业发展水平最高,处于第四、五梯度(图4)。流域上游除四川与内蒙古外其他各省(区)均位于第一、二梯度,制造业发展最为落后。四川与内蒙古则处于第四梯度,制造业发展较好,其中内蒙古自治区作为中国重要的能源基地之一,煤炭和风能制造业发展位居中国前列。而中游区域省份山西与陕西发展水平位于中等,均处于第三梯度。至2022年,黄河流域各省(区)制造业高质量发展水平均有所提升,但下游发展水平依旧最高,各省份仍均处于第四、五梯度。同时,上游区域省(区)如青海、甘肃等也有所进步,通过10多年的发展上升到了第二梯度。这也反映出黄河流域实际情况:相对而言,黄河流域下游与中游省份较为发达,经济状况相对较好,制造业发展基础夯实,而上游大部分省(区)制造业发展的经济环境与自然环境相对落后,需要优先解决发展不平衡与环境污染等问题,制造业产业还有待发展。

图4

图4

制造业高质量发展水平空间分布

Fig.4

Spatial distribution of high-quality development level of manufacturing industry

3.2 数字经济与制造业高质量发展耦合协调

3.2.1 数字经济与制造业高质量发展耦合协调时序

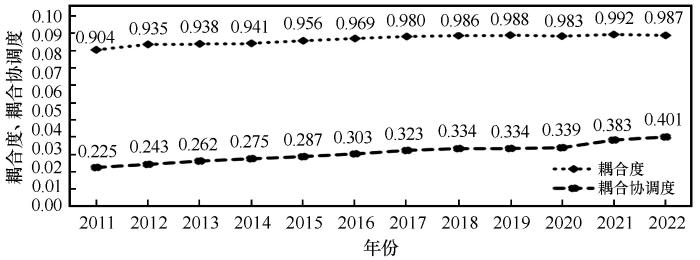

2011—2022年,黄河流域数字经济与制造业高质量发展耦合度基本呈上升趋势,在2021年达到了峰值(0.992),且自2015年耦合度均在0.95以上,说明黄河流域数字经济与制造业高质量发展进入高耦合度阶段(图5)。高耦合度证明数字经济与制造业高质量发展之间具有较强的促进作用与依赖关系,数字经济对于推进制造业的高质量发展起到了重要的作用。同样,耦合协调度在样本期间总体上也呈上升趋势,值为0.225~0.401。在2015年之前,流域数字经济与制造业高质量发展处于中级失调状态,数字基础设施建设尚未完全,数字经济的发展潜力还未完全释放,制造业的数字化转型有待推进。2016年开始,耦合协调度有所上升,由中级失调转变为轻微失调。随着流域内数字经济的发展与制造业数智化改革的推进,数字技术在制造业的使用率日益增加,有力地推动了数字经济与制造业高质量的协调发展。总体而言,黄河流域数字经济和制造业高质量发展呈现高耦合度与低耦合协调度状态,表现出两者具有较强的相互依赖关系,但需持续推进彼此之间的协调发展。

图5

3.2.2 数字经济与制造业高质量发展耦合协调省(区)域分析

整体上来看,黄河流域内各省(区)耦合协调度大体上呈逐年上升状态,并均于2022年达到峰值,其中山东、河南、四川、陕西四省耦合协调度超过0.4(表3)。山东在所有省份中增长幅度最大,且增长速度最快,耦合协调度从2011年的0.343增加到2022年的0.584,从轻微失调发展至勉强协调状态。山东作为黄河流域内较为发达省份,通过积极推动制造业向智能化、数字化方向发展,推进产业链的数字化转型,鼓励制造业企业进行技术创新,促进了数字经济与制造业高质量协调发展。宁夏耦合协调度从2011年的0.181增长到2022年的0.272,增长仅0.091,增长幅度最小,增长速度也最慢。宁夏的数字基础设施建设相对不足,同时面临着数字人才短缺的问题,制造业数字基础相对较弱,数字应用能力不足,导致数字经济与制造业高质量发展目前仍处于中级失调阶段。分区域来看,中下游区域如山东、陕西等省份数字经济与制造业高质量发展耦合协调度较高,而上游区域耦合协调度则较低。上游区域如甘肃、青海以及宁夏,数字经济与制造业耦合协调发展的基础较差,均在2011年处于严重失调状态,并且其增速也在流域内最为缓慢,经过10年左右的发展也仅改善为轻微失调状态。可能是因为黄河流域上游省(区)相对依赖资源密集型产业,缺乏多元化的新兴制造业产业,同时不具备良好的数字经济发展环境,数字产业发展落后导致耦合协调程度不理想。

表3 各省(区)耦合协调度

Table 3

| 地区 | 年份 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| 山西 | 0.210 | 0.220 | 0.234 | 0.243 | 0.252 | 0.275 | 0.302 | 0.319 | 0.325 | 0.327 | 0.334 | 0.345 |

| 内蒙古 | 0.213 | 0.198 | 0.240 | 0.236 | 0.251 | 0.262 | 0.262 | 0.289 | 0.301 | 0.305 | 0.332 | 0.339 |

| 山东 | 0.343 | 0.370 | 0.397 | 0.412 | 0.422 | 0.439 | 0.461 | 0.477 | 0.470 | 0.496 | 0.552 | 0.584 |

| 河南 | 0.248 | 0.272 | 0.300 | 0.316 | 0.323 | 0.339 | 0.341 | 0.348 | 0.356 | 0.362 | 0.381 | 0.406 |

| 四川 | 0.254 | 0.262 | 0.285 | 0.299 | 0.308 | 0.324 | 0.368 | 0.384 | 0.405 | 0.416 | 0.434 | 0.450 |

| 陕西 | 0.221 | 0.235 | 0.259 | 0.277 | 0.291 | 0.316 | 0.342 | 0.352 | 0.366 | 0.377 | 0.416 | 0.437 |

| 甘肃 | 0.174 | 0.240 | 0.221 | 0.259 | 0.242 | 0.251 | 0.274 | 0.276 | 0.277 | 0.281 | 0.297 | 0.307 |

| 青海 | 0.181 | 0.191 | 0.213 | 0.224 | 0.267 | 0.270 | 0.287 | 0.314 | 0.276 | 0.299 | 0.327 | 0.335 |

| 宁夏 | 0.181 | 0.195 | 0.206 | 0.219 | 0.230 | 0.251 | 0.272 | 0.264 | 0.253 | 0.247 | 0.284 | 0.272 |

3.3 数字经济与制造业高质量发展耦合协调障碍因子

利用障碍度模型计算影响黄河流域数字经济与制造业高质量发展耦合协调的障碍因素,选择2011、2016、2022年各年度排名前三的指标作为主要的障碍因子进行分析(表4)。障碍因子排在前3位的分别是产业结构高级化(C27)、研发人员数(C16)以及软件业务收入(C10)。其中黄河流域制造业产业结构高级化程度不足,是影响数字经济与制造业高质量发展耦合协调的最大阻碍。黄河流域制造业多为煤炭、石油等资源密集型产业,对高新技术产业和先进制造业的研发投入不足,技术产业链不完整以及政策支持力度不够都影响了制造业产业结构高级化,进而限制了耦合协调发展。研发人员短缺是由于黄河流域经济发展水平相对较低,限制了对高端人才的吸引力,且地区产业结构以传统行业为主,研发岗位提供不足以至于影响研发人才的引进,限制了两系统的耦合协调发展。软件业务是数字经济的核心组成部分,其收入偏低意味着黄河流域数字技术支持的不足,这限制了传统产业的数字化转型,并且软件业务收入不足制约了研发和创新的资金支持,进一步阻碍了数字经济与制造业高质量耦合协调发展。

表4 障碍因子分析

Table 4

| 年份 | 类别 | 指标排序 | ||

|---|---|---|---|---|

| 第一 | 第二 | 第三 | ||

| 2011 | 障碍因子 | 产业结构高级化(C27) | 研发人员数(C16) | 软件业务收入(C10) |

| 障碍度 | 16.46 | 12.14 | 11.45 | |

| 2016 | 障碍因子 | 产业结构高级化(C27) | 研发人员数(C16) | 外商投资度(C21) |

| 障碍度 | 15.04 | 12.82 | 10.63 | |

| 2022 | 障碍因子 | 产业结构高级化(C27) | 软件业务收入(C10) | 研发人员数(C16) |

| 障碍度 | 13.70 | 11.53 | 7.61 | |

测算得到各准则层的障碍度(表5)。综合2011、2016、2022年数据来看,数字产业发展对黄河流域数字经济与制造业高质量发展耦合协调的障碍最大。数字产业发展作为数字经济的核心,体现了该地区产业数字化转型的程度,黄河流域数字产业发展不足,需推动传统产业采用数字技术进行升级改造,以促进数字产业的发展。产业协调与绿色发展也对协调发展产生了障碍,对于黄河流域而言,新兴制造业产业链与绿色供应链尚未建立完全,而传统制造业加剧了对资源和环境的压力,限制了数字经济与制造业融合发展。数字基础设施建设与技术创新的不足也对协调发展造成了障碍,数字基础设施是数字经济发展与制造业数字化转型的基础,而技术创新能力则是数字经济与制造业高质量发展的决定性因素。

表5 准则层障碍度

Table 5

| 准则层 | 2011年 | 2016年 | 2022年 |

|---|---|---|---|

| 数字基础设施(B1) | 15.01 | 14.08 | 12.92 |

| 数字产业发展(B2) | 32.94 | 32.03 | 31.77 |

| 数字普惠金融(B3) | 4.90 | 4.03 | 3.87 |

| 技术创新(B4) | 10.60 | 10.79 | 13.89 |

| 绿色发展(B5) | 15.43 | 15.19 | 15.66 |

| 开放程度(B6) | 11.31 | 12.05 | 11.54 |

| 经济效益(B7) | 8.56 | 7.89 | 7.18 |

| 产业协调(B8) | 17.92 | 17.73 | 15.67 |

4 结论与建议

4.1 结论

黄河流域数字经济发展水平持续进步,数字经济发展指数在2011—2022年由0.035上升至0.166。黄河流域制造业高质量发展水平虽有所波动,但总体上也呈上升趋势,制造业高质量发展指数在2011—2022年由0.080上升至0.143。黄河流域数字经济与制造业高质量发展水平存在显著差异且空间分布不均衡,下游省份发展状况较好,而上游大部分省(区)发展相对落后。下游区域的山东省发展水平最高,两者均处于第五梯度,而上游区域青海省、甘肃省、宁夏回族自治区两者均位于第一、第二梯度,发展相对滞后。

黄河流域数字经济与制造业高质量发展耦合协调呈现高耦合度-低耦合协调度状态,耦合度与耦合协调度在样本期间大体呈上升趋势,耦合度在2021年达到了峰值0.992,而耦合协调度的变动幅度为0.225~0.401。在2011—2015年,黄河流域数字经济与制造业高质量耦合发展处于中级失调状态,从2016年开始耦合协调度由中级失调转变为轻微失调。分区域来看,中下游区域数字经济与制造业高质量发展耦合协调度较高,而上游区域耦合协调度则较低。2022年中下游区域山东、河南、四川、陕西四省耦合协调度均超过0.4,其中山东在所有省份中增长幅度最大,从轻微失调发展至勉强协调状态。上游区域的甘肃、青海以及宁夏由严重失调状态改善为轻微失调状态。

产业结构高级化、研发人员数以及软件业务收入为主要的障碍因子,其中产业结构高级化在2022年障碍度为13.70%,是影响数字经济与制造业高质量发展耦合协调的最大阻碍。两个子系统各准则层中数字产业发展、产业协调与绿色发展对耦合协调度的制约最大,数字产业发展在2011、2016年和2022年平均障碍度为32.24%,是影响数字经济与制造业高质量发展耦合协调的重要因素。

4.2 建议

构建流域数字经济体系,实现制造业高质量发展。政府要起到带头作用,在黄河流域内全面建设数字发展体系,加快推进各环节数字畅通。从全局出发,在协同各产业链数字化建设的同时,充分考虑各区域自身经济条件,规划企业与数字结合的整体发展目标与发展模式,制定科学发展政策,补齐各环节在数字领域的短暂“缺位”。另外,黄河流域制造业要积极追求数字技术带来的技术红利,通过数字技术向制造业的不断渗透,升级制造业流程,提高制造业数字创新能力。利用数字技术进行研发创新,对传统生产环节进行绿色节能优化,重建生产要素分配体系,从而提高生产效率,推动制造业高质量发展。

制定差异化发展策略,加速数字经济与制造业协调发展。对于发展水平较为滞后的上游地区,应持续推进数字基础设施建设,聚焦制造业数字技术缺失,针对产业数字化转型需求,构建缺失环节数字制造体系。中游地区则需进一步推动制造业数字化转型,发挥数字技术对产业结构升级的倍增作用,对制造业产业链进行全方位改造,推进制造业数智化,提升制造业生产、加工、销售等各环节数字化水平。对于发展相对较好的下游地区,应加速数字服务迭代以促进数字尖端技术在全链条的深入应用,引领产业结构和产业模式的深度转型升级,加速战略性新兴产业发展。

克服协调发展主要障碍,引领制造业结构转型升级。针对当前流域内数字产业发展不足、产业协调不充分与绿色发展水平低下等问题,黄河流域各区域需完善以数字技术为基础、技术创新为驱动的现代化产业建设,完成传统基础设施和生产装备的高端化、绿色化改造,优化资源利用结构、推动能源消费低碳化转型。同时,上游区域应以新材料与新能源产业为基础,持续推动循环经济发展,中游区域需依托自身地缘优势,完善智能化数字信息体系,优化算力基础设施布局,下游区域要深度发掘黄河流域新兴制造业发展潜力,瞄准大数据计算、芯片生产、稀有材料等战略性前瞻性领域,以推动制造业结构转型升级。

参考文献

互联网发展、城镇化与我国产业结构转型升级

[J].

数字经济驱动创新效应研究:基于省际面板数据的回归

[J].

数字经济发展、数据要素配置与制造业生产率提升

[J].

黄河中游矿区可持续农业与农村发展研究:以神府煤田典型村域为例

[J].

甘公网安备 62010202000688号

甘公网安备 62010202000688号

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}